กระแส “ต้นทุนชิปความจำ” ยังคงเป็นประเด็นใหญ่ของวงการสมาร์ตโฟน และรอบนี้ดูเหมือนว่า Apple กำลังเจอแรงกดดันด้าน storage หนักขึ้นอีกขั้น หลังมีข่าวลือว่า บริษัทอาจยอมรับเงื่อนไขจาก Kioxia ด้วยการ “จ่ายราคา NAND สูงขึ้นถึง 2 เท่า” ในบางช่วงสัญญา ซึ่งถ้าเกิดขึ้นจริง ก็มีโอกาสส่งผลต่อกลยุทธ์ราคาของ iPhone 18 โดยเฉพาะรุ่นที่อัปความจุภายในสูง ๆ ในอนาคตอันใกล้

ข่าวลือ “จ่าย 2 เท่า” มาจากไหน และพูดถึงช่วงเวลาใด

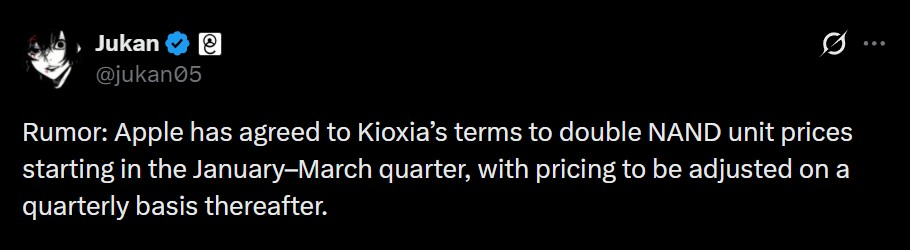

ที่มาของประเด็นนี้ เริ่มจากโพสต์บน X ของบัญชี @jukan05 ซึ่งอ้างว่า Apple ยอมรับเงื่อนไขของ Kioxia ในการปรับราคา NAND “เพิ่มเป็น 2 เท่า” สำหรับไตรมาส มกราคม–มีนาคม (Q1) และจะมีการ “ปรับราคาใหม่ทุกไตรมาส” ตามสภาพตลาด (เช่น รอบถัดไป เมษายน–มิถุนายน)

ประเด็นสำคัญคือ ตอนนี้ยังเป็น “ข่าวลือ/ข้อมูลวงใน” ไม่ใช่ประกาศทางการจาก Apple หรือ Kioxia ดังนั้นควรมองเป็นสัญญาณเรื่องแรงกดดันต้นทุน และความผันผวนของตลาด NAND มากกว่าการฟันธงว่า iPhone 18 จะขึ้นราคาแน่นอน

ทำไมตลาด NAND ถึงตึงตัว: AI และ data center ดูดกำลังการผลิต

เหตุผลที่ข่าวลือแบบนี้ถูกพูดถึงมาก เพราะบรรยากาศตลาด NAND ช่วงนี้ “ตึงจริง” ในหลายรายงาน

- ผู้บริหารของ Kioxia เคยให้ภาพรวมว่า supply ของ NAND ตึงจน “กำลังการผลิตถูกจองยาว” และราคาของ SSD/สตอเรจไม่ได้ถูกเหมือนเมื่อก่อนแล้ว โดยเฉพาะเมื่อความต้องการจากงาน AI เพิ่มขึ้นต่อเนื่อง

- สื่อสาย storage อย่าง Blocks & Files รายงานเชิงธุรกิจว่า ราคาขาย NAND ของ Kioxia สูงกว่าคาด จนดันรายได้/กำไรขึ้น และสะท้อนว่าช่วงนี้ผู้ขายมีอำนาจต่อรองมากขึ้น

เมื่อ demand จาก data center และ AI server แย่ง กำลังผลิตกับตลาด consumer (มือถือ/พีซี/SSD) สิ่งที่มักตามมาคือ “ทำสัญญาระยะยาวยากขึ้น” และ “ราคารีเซ็ตถี่ขึ้น” เพราะทั้งผู้ซื้อและผู้ขายไม่อยากล็อกตัวเองไว้กับราคาที่อาจไม่สะท้อนกับตลาดในอีกไม่กี่เดือน

ผลกระทบต่อ iPhone 18: ตรึงราคาเริ่มต้นได้ แต่รุ่นความจุสูงเสี่ยงกว่า

ในเชิงกลยุทธ์ Apple มีทางเลือกหลายแบบ และไม่จำเป็นต้องใช้ทางเดียวกับทุกโมเดล

- ตรึงราคาเริ่มต้น (starting price) เพื่อไม่ให้หน้าร้านสะดุด

นักวิเคราะห์ซัพพลายเชนอย่าง Ming-Chi Kuo เคยให้มุมมองว่า Apple พยายาม “หลีกเลี่ยงการขึ้นราคาให้มากที่สุด” และอาจเลือก “ดูดซับต้นทุน” บางส่วน โดยอาศัยความแข็งแรงของรายได้ฝั่ง Services รวมถึงการเจรจาราคากับซัพพลายเออร์ที่ถี่ขึ้นเป็นรายไตรมาส - โยนแรงกดดันไปที่รุ่นความจุสูง (higher storage tiers)

ถ้าราคา NAND (หรือแพ็กเกจสัญญา) แพงขึ้นมากจริง จุดที่ “ยืดหยุ่น” ที่สุดมักเป็นรุ่นอัปความจุ เช่น 512GB / 1TB หรือรุ่น Pro ที่มี margin ให้เล่นมากกว่า (อย่างน้อยในเชิงการตั้งราคา) ซึ่งสอดคล้องกับตรรกะทางการตลาด: รุ่นเริ่มต้นยัง “ดูไม่แพงขึ้น” แต่คนที่ต้องการความจุสูงอาจต้องจ่ายเพิ่ม - ปรับสเปก/แพ็กเกจ เพื่อบาลานซ์ต้นทุน

อีกทางคือ ปรับโครงสร้างต้นทุนส่วนอื่น เช่น ชิ้นส่วนบางประเภท หรือการจัด SKU ให้เหมาะกับ demand แต่รายละเอียดแบบนี้มักเดายาก และต้องรอดูตอนใกล้เปิดตัวจริง

ทำไม “ปรับสัญญารายไตรมาส” ถึงสำคัญกว่าที่คิด

คำว่า “ปรับราคาใหม่ทุกไตรมาส” สำคัญ เพราะมันบอกว่า ต้นทุน NAND (และ DRAM) อาจไม่ใช่ “ขึ้นครั้งเดียวแล้วจบ” แต่เป็นความผันผวนแบบต่อเนื่อง

- ฝั่งนักวิเคราะห์ชี้ว่า Apple หันไปเจรจาราคาหน่วยความจำถี่ขึ้นเป็นรายไตรมาส และคาดว่ารอบถัด ๆ ไปยังมีโอกาสเจอแรงกดดันราคาอีก

- ข่าวลือจาก @jukan05 ก็ใช้ภาพเดียวกัน คือราคาอิงตามกรอบไตรมาส และปรับใหม่ตามตลาด

ผลลัพธ์คือ ต่อให้ Apple ล็อก supply ได้ ก็ยังต้อง “รับความไม่แน่นอนของราคา” ไปอีกพักใหญ่ และนั่นทำให้การคุมราคาขายปลายทาง (โดยเฉพาะรุ่นความจุสูง) ทำได้ยากขึ้น

Apple มี “กันชน” แค่ไหน: ตัวเลข Services ที่ช่วยรับแรงกระแทก

จุดที่ถูกหยิบมาพูดบ่อย คือ Apple ยังมีรายได้ Services เป็นกันชน ซึ่งในงบไตรมาสล่าสุด (งบไตรมาสสิ้นสุด 27 ธันวาคม 2025 ตามปีงบประมาณ) Apple รายงานยอดขาย Services ที่ 30,013 ล้านดอลลาร์

ถ้าแปลงแบบคร่าว ๆ ด้วยอัตราแลกเปลี่ยนแถว 31 บาทต่อ 1 ดอลลาร์ ในช่วงกลางกุมภาพันธ์ 2026 จะเท่ากับประมาณ 9.31 แสนล้านบาท (คำนวณจาก $30.013 billion) และยอดขายรวมไตรมาสนั้นอยู่ที่ 143,756 ล้านดอลลาร์ หรือราว 4.46 ล้านล้านบาท

นี่คือเหตุผลที่หลายฝ่ายเชื่อว่า Apple “มีพื้นที่ให้ดูดซับต้นทุน” ได้มากกว่าคู่แข่งบางราย แต่จะดูดซับมากน้อยแค่ไหน ก็ขึ้นกับเป้าหมาย margin และสภาพการแข่งขัน ณ ช่วงเปิดตัวจริง

ทางเลือกในอนาคต: CXMT / YMTC และโจทย์ด้านนโยบายสหรัฐฯ

ในข่าวลือชิ้นเดียวกัน มีการพูดถึงความเป็นไปได้ที่ Apple อาจมองหาทางเลือกในจีน เช่น CXMT และ YMTC หากเงื่อนไขด้านนโยบายเอื้อมากขึ้น

อย่างไรก็ตาม “สถานะด้านนโยบาย” ของบริษัทจีนกลุ่มนี้ยังต้องอ่านอย่างระมัดระวัง เพราะช่วง 13 กุมภาพันธ์ 2026 มีรายงานว่า สหรัฐฯ เคยเผยแพร่รายชื่อบริษัทจีนที่ถูกกล่าวหาว่าเกี่ยวข้องกับกองทัพ (รายการ 1260H) แบบชั่วคราว แล้วรีบถอนกลับอย่างรวดเร็ว โดยในรายการที่โผล่มาแว้บหนึ่งนั้น มีการ “ถอดชื่อ CXMT และ YMTC ออก” ซึ่งทำให้เกิดคำถามว่าเป็นการเปลี่ยนนโยบายจริง หรือเป็นความคลาดเคลื่อน/ความไม่ลงตัวระหว่างหน่วยงาน

สรุปง่าย ๆ คือ ต่อให้มีสัญญาณเชิงบวกบางอย่าง แต่เรื่องนี้ก็ยัง “ไม่นิ่ง” มากพอที่จะถือว่าเปิดทางโล่งให้แบรนด์ระดับ Apple เข้าไปใช้ supply จากจีนได้ทันที โดยเฉพาะในสินค้าที่ขายทั่วโลก

สิ่งที่ควรจับตาต่อจากนี้

- รอบปรับสัญญาไตรมาสถัดไป (เม.ย.–มิ.ย. 2026)

เพราะข่าวลือชี้ว่าราคา NAND จะถูกรีเซ็ตทุกไตรมาส ถ้ารอบนี้ยังตึง ก็จะยิ่งเพิ่มแรงกดดันให้การตั้งราคา iPhone 18 - ทิศทางราคาตลาด NAND และสัญญาณจากผู้ผลิตรายใหญ่

รายงานหลายชิ้นสะท้อนว่าผู้ผลิต NAND มี leverage มากขึ้นในช่วง demand ตึง - ท่าทีของ Apple ต่อ “starting price”

ถ้า Apple เลือกตรึงราคาเริ่มต้นจริง เราอาจเห็นการปรับราคาเกิดกับรุ่นความจุสูงมากกว่า (หรือปรับโครงสร้างรุ่นให้เหมาะกับต้นทุน) - ความชัดเจนเรื่องนโยบายสหรัฐฯ ต่อบริษัทจีน

เหตุการณ์ “เผยแพร่แล้วถอนกลับ” ทำให้ความไม่แน่นอนยังสูง และเป็นตัวแปรสำคัญถ้ามีการพูดถึง CXMT/YMTC อีกในอนาคต

บทสรุป

ข่าวลือว่า Apple อาจต้อง “จ่ายราคา NAND แพงขึ้นถึง 2 เท่า” ให้ Kioxia สะท้อนภาพเดียวกับหลายรายงานในตลาดตอนนี้ คือ supply ตึงจากแรงดึงของ AI และ data center จนทำให้การทำสัญญาแบบล็อกราคายาว ๆ ยากขึ้น และต้องปรับเงื่อนไขถี่ขึ้นเป็นรายไตรมาส

อย่างไรก็ดี การขึ้นราคาขาย iPhone 18 ยังไม่ใช่ข้อสรุป เพราะ Apple ยังมีทางเลือกทั้งการดูดซับต้นทุนด้วยรายได้ Services และการบริหารราคาแบบแยกชั้น โดยมีโอกาสสูงที่ “รุ่นความจุสูง” จะเป็นจุดที่เปราะบางกว่า หากต้นทุน NAND ยังพุ่งต่อเนื่อง

ที่มา: wccftech